売れない家買取センターの幸長です。

日々いろんな方の住宅ローンや家の売却相談を受けていますが、「金利の仕組みがよくわからない」という声は本当に多いです。

住宅ローンを検討中の方も、売却を考えている方も、参考になれば幸いです。

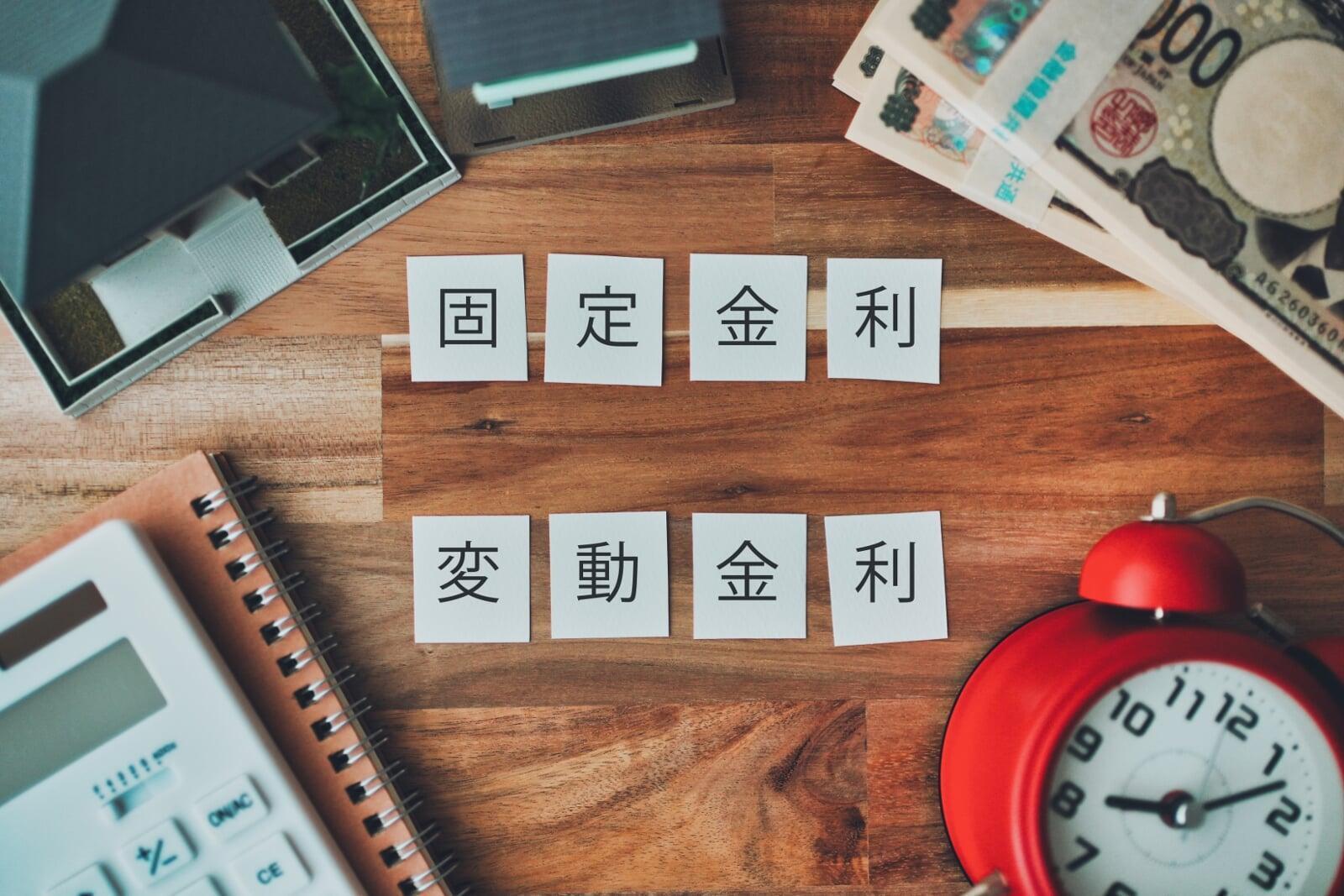

まずは基本の確認:「変動金利」と「固定金利」の違い

契約したときの金利がずっと変わらないタイプのローンです。

たとえば35年ローンなら、返済が終わるまでずっと同じ金利

将来、世の中の金利が上がっても、自分の金利はそのまま

一方で、借入時の金利は、変動金利に比べると高め

半年ごとに金利が見直される可能性がある、金利が変動するタイプのローンです。

借入時の金利は固定金利に比べると低め

金利が下がれば返済額が軽くなることも

ただし、金利が上がると将来的に返済額が増える可能性もあります

実際どっちが多い?世間の選び方

最近は、変動金利を選ぶ人が約7〜8割。

理由はやはり「低金利で始められる」からです。

ただ、これは「今の金利が低い」ことを前提とした話。将来の金利動向に不安がある方や、安定した返済計画を立てたい方にとっては、固定金利のほうが合っていることもあります。

金利タイプ別の特徴を表でまとめると…

| 特徴 | 固定金利 | 変動金利 |

|---|---|---|

| 金利 | スタート時はやや高め | スタート時は非常に低め |

| 支払額の安定性 | 高い(ずっと一定) | 将来変動の可能性あり |

| リスク | 金利上昇リスクなし | 金利上昇の影響を受ける |

| 向いている人 | 家計の収支を長期的に安定管理させたい人 | リスクを取っても現在の低金利メリットを活かしたい人 |

選ぶときのポイントは?

私自身も日頃から感じていることですが、「どちらが正解か」は人によって違います。大切なのは、“金利”だけで判断しないこと。

たとえばこんな視点も大事です。

今後の収入や支出の見通しは?

教育費や車の買い替えなど、将来的な出費がどれくらいある?

金利が上がった場合、どれくらいの返済増額なら耐えられる?

売却や住み替えの相談を受けていても、「金利の選び方を間違えて生活が苦しくなった」という話、実際に耳にします。

住宅ローンは、契約したら終わりではなく、これから長く付き合っていくもの。自分にとって無理のないプランを選ぶことが何より大切です。

住宅ローンは、契約したら終わりではなく、これから長く付き合っていくもの。自分にとって無理のないプランを選ぶことが何より大切です。

まとめ:変動?固定?迷ったらどうする?

- 目先の低金利に惹かれるなら → 変動金利

- 将来の安心感を重視するなら → 固定金利

- 迷ったら → まずはシミュレーションと相談

住宅ローンの選び方ひとつで、将来の暮らしが大きく変わることもあります。私たちも日々、そういったリアルな現場に立ち会っています。

売却・買い替えを考える方も、まずはローンの仕組みをきちんと理解しておくと、あとあと慌てずに済みますよ。

売れない家買取センターでは、住宅ローンのご相談にも対応しています。

「ちょっと聞いてみたいだけ」というご相談もOKです。

気になること

LINEで気軽に聞いてみませんか?

\住宅ローン・家の売却・住み替えのご相談受付中/