「子どもや孫に少しずつ財産を渡してあげたい」

「相続税対策として暦年贈与を始めたいけれど、やり方がわからない…」

そんなお悩みをお持ちではありませんか?

暦年贈与は、年間110万円まで非課税で財産を贈与できる、とても使い勝手の良い制度です。

しかし、仕組みやルールを正しく理解していないと、贈与が無効になったり、思わぬ税金がかかったりすることも…。

これから贈与を始めようと考えている方も、すでに贈与をしている方も、ぜひ参考にしてください。

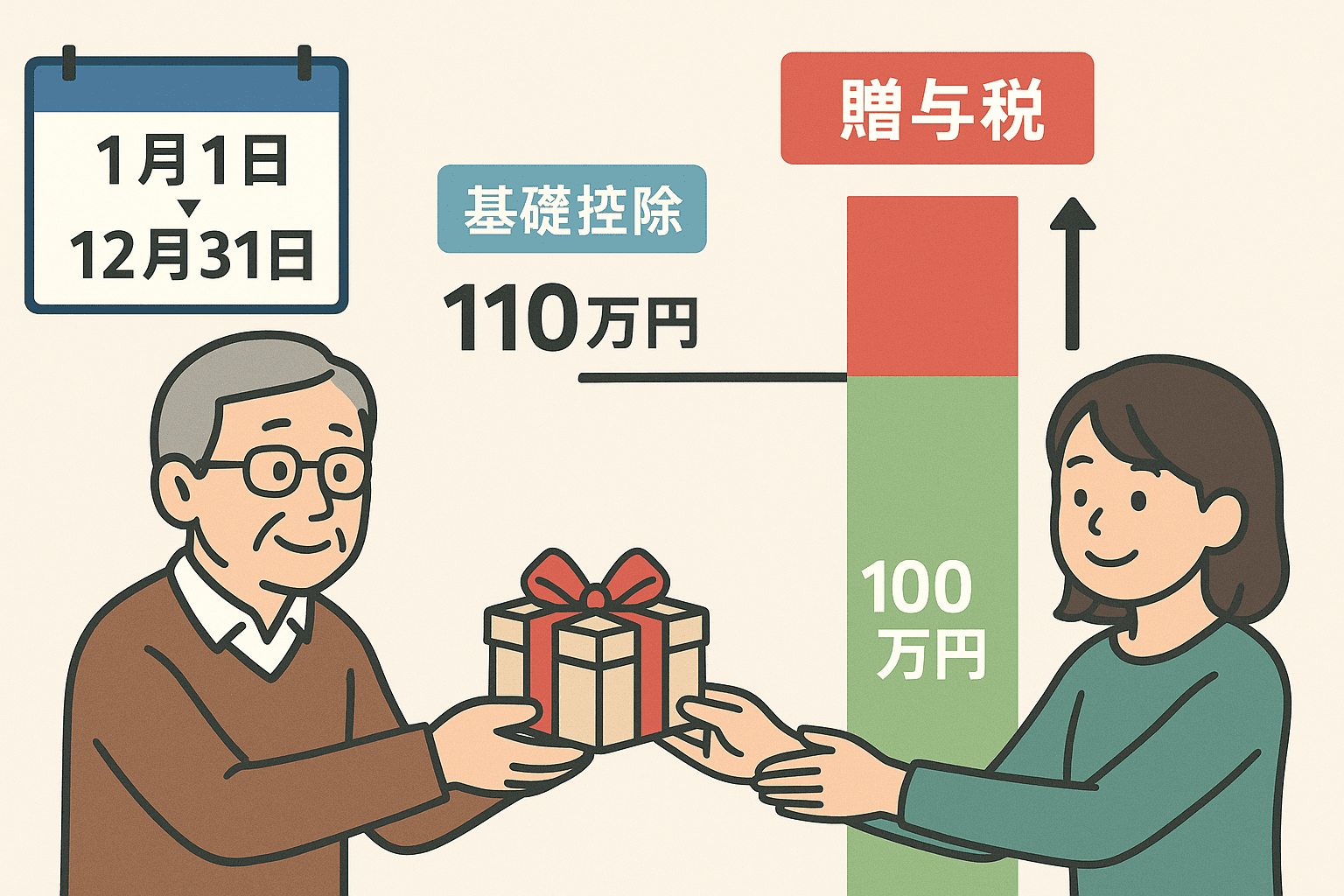

暦年贈与とは?基本の仕組みを解説

暦年贈与(れきねんぞうよ)とは、1月1日から12月31日までの1年間に贈与を受けた財産の合計額に応じて、贈与税を計算する制度です。

贈与税には基礎控除額110万円があり、この範囲内であれば税金がかかりません。

例えば、年間で親から子へ100万円を贈与しても、贈与税は発生しません。

ただし、この控除額を超えると贈与税の申告・納付が必要になります。

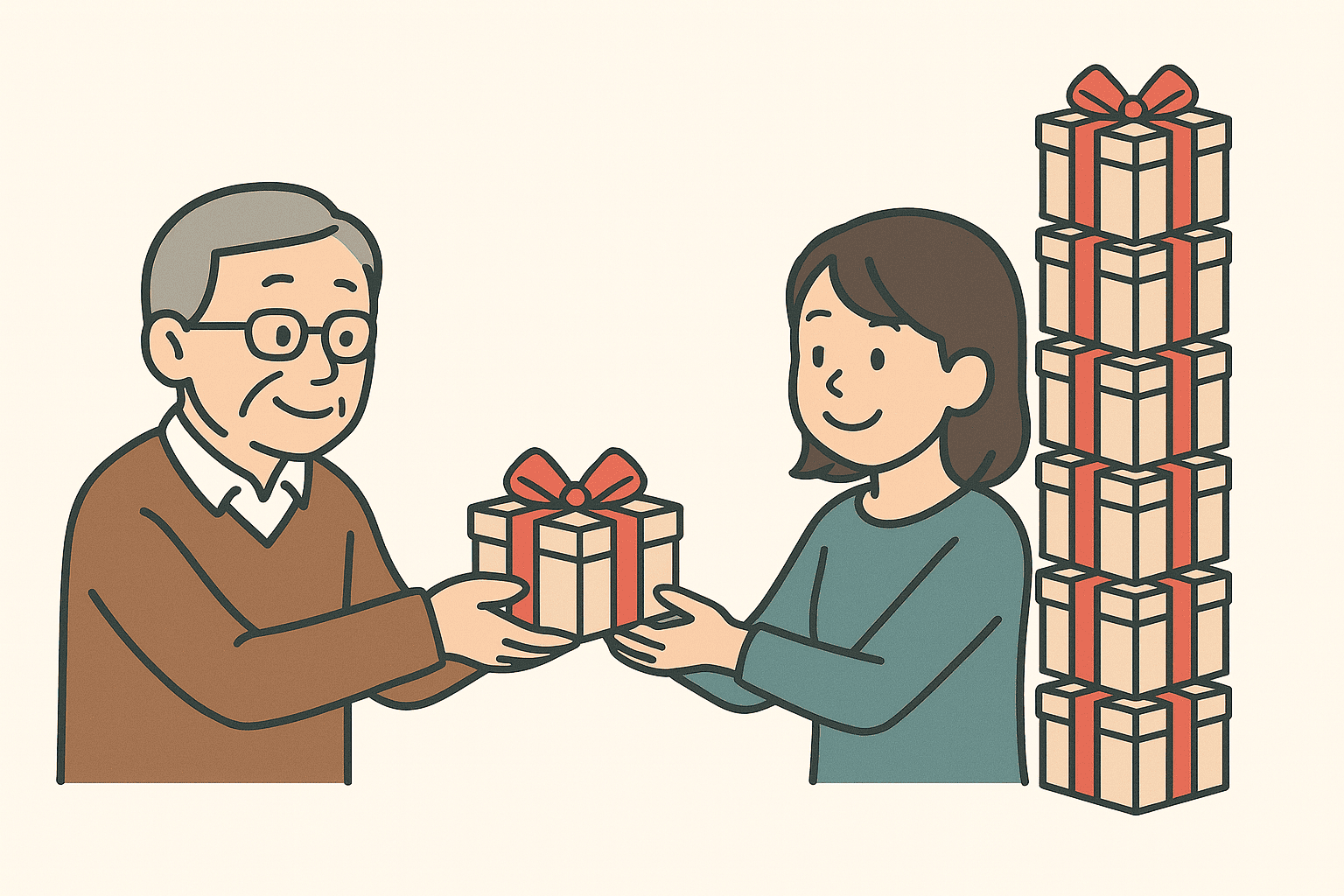

非課税枠110万円の活用方法

非課税枠を活用する最大のメリットは、長期的に多くの財産を税負担なく移転できることです。

例えば、毎年110万円ずつ贈与を続ければ、10年で1,100万円を非課税で移転できます。

この方法は、将来の相続税対策にも有効です。

【活用例】

子や孫への教育資金の援助

マイホーム購入資金の一部支援

老後の生活費援助

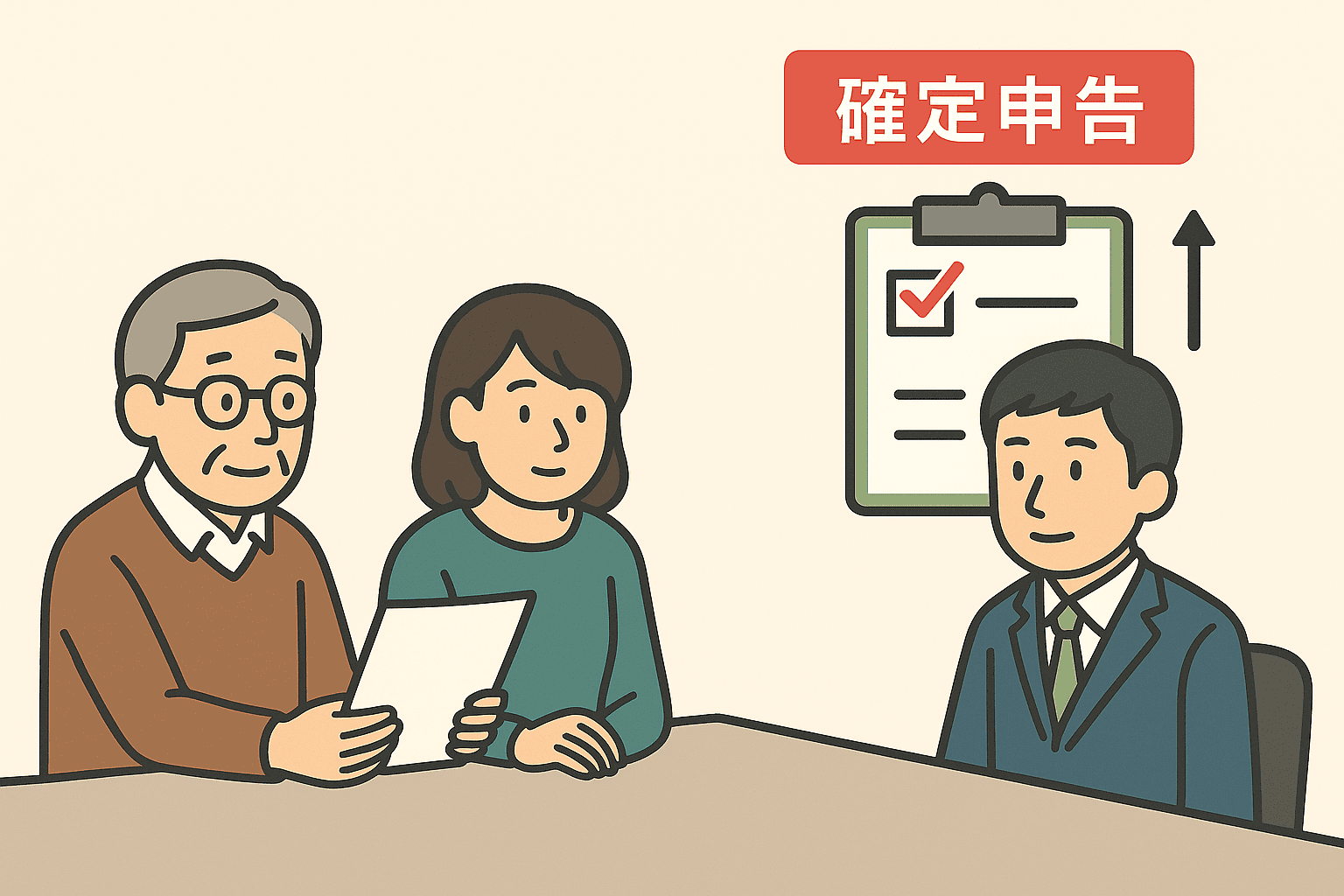

暦年贈与で確定申告が必要なケース

基礎控除額を超えた場合や、特例を使う場合には確定申告が必要です。

【申告が必要な主なケース】

1年間の贈与額が110万円を超えた場合

住宅取得等資金の非課税特例を利用する場合

教育資金の一括贈与の非課税制度を利用する場合

暦年贈与と生前贈与の違い

「生前贈与」という言葉は広く使われていますが、実は暦年贈与は生前贈与の一種になります。

生前贈与は、被相続人が亡くなる前に行う財産の贈与の総称。

その中でも、贈与税の計算方法として用いられるのが暦年贈与です。

一方で、相続時精算課税制度を利用する場合も「生前贈与」に含まれますが、こちらは一度に多額の贈与が可能な代わりに将来の相続時に相続税が精算されます。

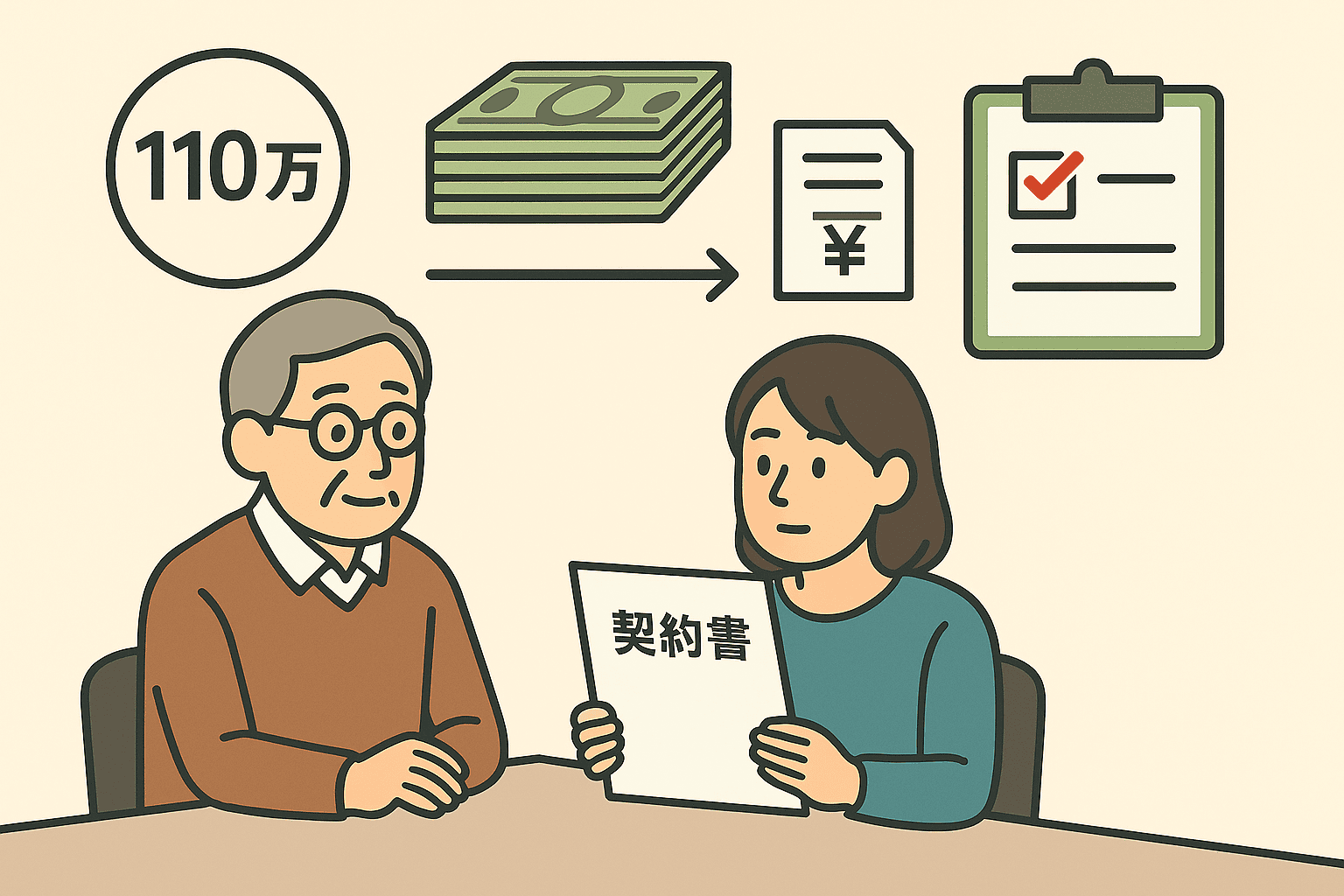

暦年贈与を行う際の注意点と失敗例

年間110万円以内の贈与であれば、特に契約書を作ったり、細かい手続きをしたりする必要はありません。

しかし、将来の相続時に「本当に贈与があったのか?」と確認されることもあるため、念のため契約書や振込記録を残しておくと安心です。

暦年贈与はシンプルな仕組みですが、やり方を間違えると「実は贈与と認められなかった」というケースもあるので注意が必要です。

【よくある失敗例】

契約書を全く作っていない(長年コツコツ贈与している場合は特に注意)

毎年まったく同じ日・同じ金額で渡している(「定期贈与」と見なされることがある)

贈与後も贈与者がそのお金を管理している(実際には贈与と認められない)

暦年贈与を賢く使うためのポイント

毎年、日付や金額を変更する

契約書を作って保管しておく(必須ではないけど、残しておくと安心)

現金手渡しよりも振込で記録を残す

専門家(税理士など)に相談してみる

暦年贈与は、非課税枠110万円を活用することで、大きな相続税対策になります。

しかし、やり方を間違えると「贈与と認められない」こともあります。

確定申告が必要なケースや、生前贈与との違いを理解したうえで、早めに計画を立てて実行することが成功のポイントです。

💡贈与や相続についての無料相談も受付中です

「暦年贈与を始めたいけど、やり方が不安…」という方は、ぜひ一度ご相談ください。