「小規模宅地等の特例」は相続税を最大80%減らせる?

「親の家を相続したけど、税金が心配…」そんなとき知っておきたいのが「小規模宅地等の特例」。

この記事では、小規模宅地等の特例を利用して、相続税を最大80%減らせる方法や条件をわかりやすく紹介します。

「小規模宅地等の特例」とは?

「小規模宅地等の特例」とは、相続税を計算する際に使う

「土地の評価額(課税対象額)」を下げられる制度のことを言います。

この制度を使えば、相続税の課税対象となる土地評価額を最大80%減らすことができます。

「土地の評価額(課税対象額)」を下げられる制度のことを言います。

この制度を使えば、相続税の課税対象となる土地評価額を最大80%減らすことができます。

相続によって自宅や事業用の土地を手放さなくて済むように、税負担を軽くして「生活の基盤を守る」ことを目的としている制度です。

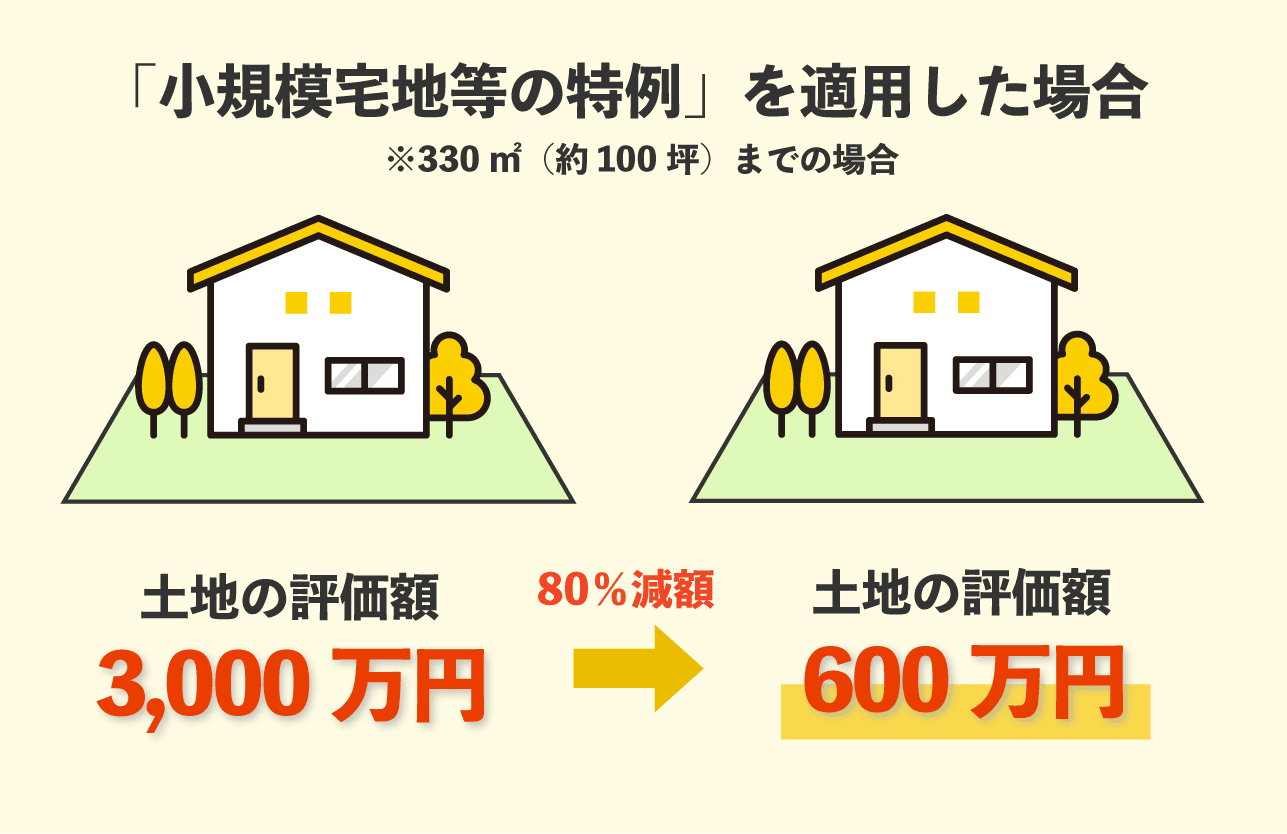

たとえば、評価額3,000万円の土地を相続した場合。

この土地に「小規模宅地等の特例」を適用できたとして、最大80%まで評価額を減らせたとしましょう。

計算式:3,000万円 × 20%(1 − 0.8)= 600万円

小規模宅地等の特例が適用されたことで、評価額3,000万円 → 600万円として扱われるため、相続税が数百万円単位で減らせるケースもあります。

この土地に「小規模宅地等の特例」を適用できたとして、最大80%まで評価額を減らせたとしましょう。

計算式:3,000万円 × 20%(1 − 0.8)= 600万円

小規模宅地等の特例が適用されたことで、評価額3,000万円 → 600万円として扱われるため、相続税が数百万円単位で減らせるケースもあります。

小規模宅地等の特例の対象になる主な3種類

| 区分 | 減額される割合 | 限度面積 | 主な対象例 |

|---|---|---|---|

| 特定居住用宅地等(居住用宅地) | 80% | 330㎡まで | 被相続人が居住していた自宅の土地を、 配偶者や同居親族が相続して引き続き住む場合など |

| 特定事業用宅地等・ 特定同族会社事業用宅地等 (事業用宅地) | 80% | 400㎡まで(※両者合計) | 被相続人や同族会社が営んでいた事業 (店舗・事務所・工場など)の敷地 |

| 貸付事業用宅地等(貸付用宅地) | 50% | 200㎡まで | 被相続人が相続開始直前に賃貸事業 (アパート・駐車場など)に使用していた土地 ※要件あり |

※両者合同とは、「特定事業用宅地等」と「特定同族会社事業用宅地等」を合わせて、合計で最大400㎡までが上限」という意味です。

つまり、2種類を併用する場合でも、400㎡が限度になります。

つまり、2種類を併用する場合でも、400㎡が限度になります。

- 「居住用宅地」として扱うためには、相続開始直前に被相続人が居住していたことが原則です。

- 相続人がその後、実際に居住を継続している(または居住の意思があり申告期限まで所有している)ことも要件となります。

- 「被相続人と同居していなかった場合」でも、一定の条件(例:配偶者・家なき子特例など)を満たせば適用できるケースがあります。

- 「貸付事業用宅地等」は、単に駐車場や賃貸物件があっただけでは対象外となる場合もあり、事業的規模の継続や申告期限までの所有などの条件を満たす必要があります。

- 複数の区分を併用する場合は、「限度面積の合計」が一定範囲内に収まるように併用制限(調整ルール)が設けられています。

小規模宅地等の特例を利用するための主な条件

小規模宅地等の特例は、誰もが自動的に使える制度ではありません。

以下の条件を満たす必要があります。

相続開始直前から申告期限まで継続して被相続人と同居(居住)していた

相続後も実際に居住を継続する意思と実行可能性がある

相続税申告期限まで、売却・賃貸等をせず保有継続する

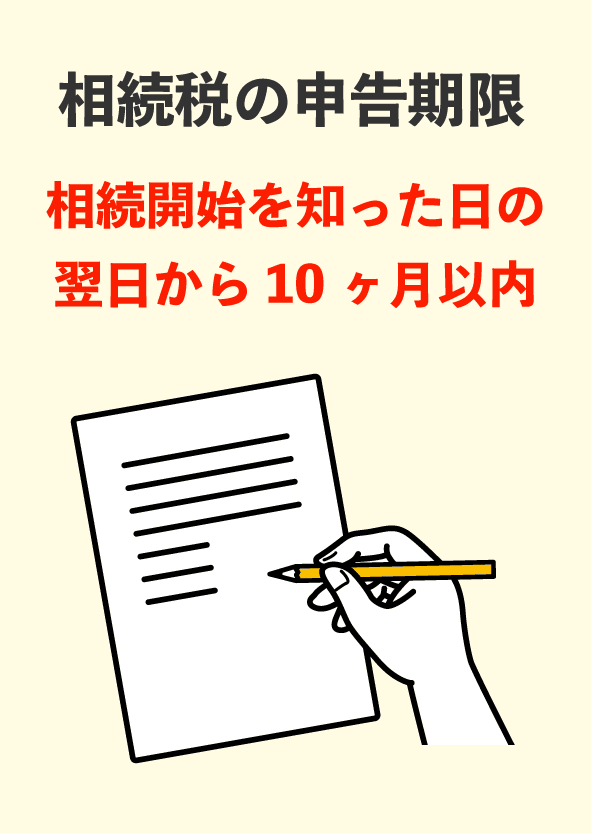

(ただし契約段階で譲渡契約を締結し、引き渡しを期限後とする方法等があることも)相続税の申告期限(=相続開始を知った日の翌日から10ヶ月以内)までに、特例を適用して申告すること

※この「10ヶ月以内」という期限を過ぎてしまうと、条件を満たしていても特例を利用できないことがあります。

また、別居していた場合でも、家なき子特例などの要件を満たす場合に限り適用可能になるケースもあります。(例:被相続人が老人ホームに入所していた場合など)

まとめ|「小規模宅地等の特例」を利用して、相続税を減らそう!

「小規模宅地等の特例」は、相続によって自宅や事業用の土地を手放さずにすむよう、税の負担を軽くして暮らしの基盤を守ることを目的とした制度です。

条件を満たして適用されると、相続税を最大80%減らすことも可能です。

申告期限を忘れずに、無理のない形で相続を進めていきましょう。

相続の手続きや税金は複雑に感じますが、この制度を正しく活用すれば、数百万円単位の節税につながるケースもあります。

また、相続した土地や空き家を「売却しよう」と考えている方は、売却前に特例が利用できるかを確認することで、その後の選択肢がぐっと広がります。

まずは自分のケースで「小規模宅地等の特例が利用できるのか?」をチェックしてみましょう。

分からない点や不安なことがあるときは、早めに専門家へ相談してみましょう!

相続や不動産のことで

「どうしたらいいか分からない…」

と悩んでいませんか?

私たち「売れない家買取センター」では、空き家や実家の相続・売却に関するご相談を無料でサポートしています。