親が亡くなったあと、

「この家には住宅ローンが残っているけど、どうしたらいいんだろう…」と、

戸惑いや不安を感じる方もいらっしゃると思います。

実際、住宅ローンが残った家を前に、これからどう動くべきか悩まれる方は少なくありません。

団体信用生命保険(団信)の加入状況や相続の判断、そして家の価値などによって、選ぶべき対応は変わってきます。

少しでも気持ちが整理できるよう、お手伝いができれば幸いです。

「住宅ローンが残っている家、どうすればいいか不安…」

そんなときは、まず状況を整理することから始めましょう。

売れない家買取センターなら無料で相談できます。お気軽にどうぞ。

親が亡くなった後の住宅ローンはどうなる?

住宅ローンを借りていた親が亡くなった場合、そのローンがどうなるかは主に以下のケースに分かれます。

ケース①:団信に加入していた場合

【ポイント】

●ほとんどの銀行ローンでは団信への加入が義務づけられています

●ただし、フラット35や一部の住宅金融支援機構のローンでは任意加入

ケース②:団信に未加入、または適用外だった場合

このとき、相続人は以下のいずれかを選ぶことになります。

●単純承認(すべての財産・債務を引き継ぐ)

●限定承認(プラスの財産の範囲内で債務を返済)

●相続放棄(財産も債務も一切引き継がない)

団体信用生命保険(団信)とは?

団体信用生命保険、通称「団信(だんしん)」とは、住宅ローンを借りた人が亡くなったり、重い障害を負ったりした場合に、保険金でローンの残額を返済してくれる仕組みです。

ローン契約者が団信に加入していれば、万が一のときでも住宅ローンは保険で完済されるため、残された家族がローンを支払う必要はありません。

多くの銀行では、住宅ローンを組むときにこの団信への加入が「必須」になっています。一方、【フラット35】などの一部のローンでは、団信は「任意加入」となっているため、契約時の確認がとても大切です。

団信に加入するのは、住宅ローンの契約時です。

つまり、「家を購入するために住宅ローンを借りる」ときに、同時に団信にも加入するのが一般的です。

多くの民間銀行では、住宅ローン契約の条件として団信加入が義務づけられています。

この場合、ローン審査が通ったあと、団信の「健康状態の告知」などの手続きを経て、正式に加入します。

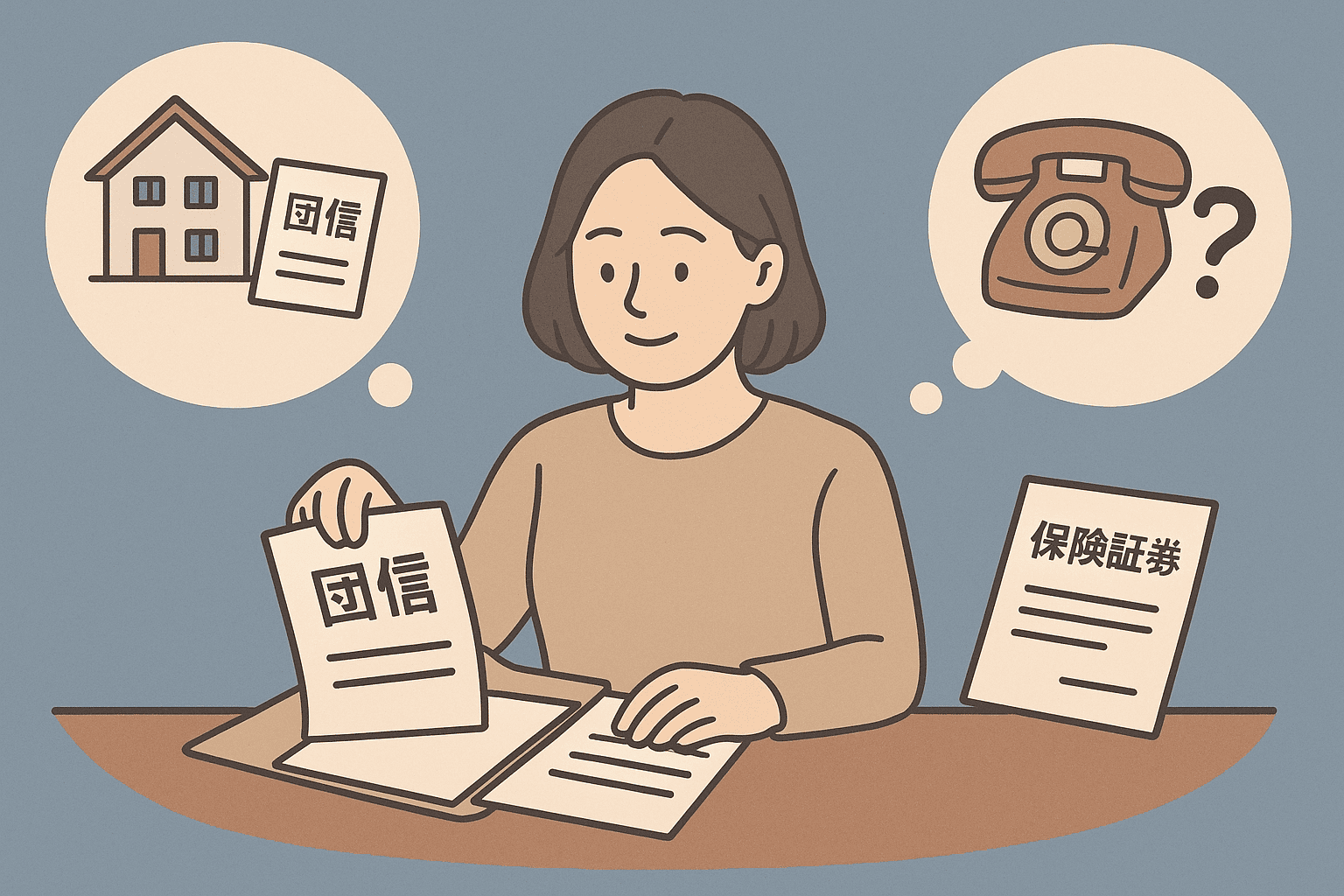

団信の加入・適用状況を確認するには?

団信が適用されるかどうかは、ローン契約時の資料や保険証書、金融機関への確認でわかります。

- 住宅ローン契約書や団信の保険証券を探す

- 銀行またはローン会社に問い合わせる

- 保険会社の名称や保障内容を確認する

万が一、書類が見つからない場合でも、金融機関へ電話すれば加入状況や手続き方法を教えてもらえます。

相続する?放棄する?判断は「財産全体」で

団信が適用されなかった場合、住宅ローンが残ったままの家を「相続する」か「放棄する」かの判断が必要になります。

●不動産の価値がローン残高より高い場合

●相続人が、家を活用する予定がある場合(住む・貸す等)

●他の相続財産と合わせてプラスになる場合

●相続発生時、ローン残高が不動産価値より明らかに高い場合

●今後相続人が居住・使用する可能性が極めて低い場合

●相続後、維持費・固定資産税などの支払いに余裕がなく負担になる場合

家を売ってローンを返すことはできる?

相続した家(不動産)に住宅ローンが残っていても、家を売ってローンを完済できる場合があります。これを任意売却といいます。

住宅ローンの残債がある状態でも、金融機関の同意を得て家を売却する方法です。

売却代金でローンを完済できるなら、追加負担なしで手放せる可能性もあります。

【注意点】売却後に債務が残る場合(ローン残高>売却金額)は、返済計画が必要(例:不足分を預金追加で完済させる)

また、相続放棄した場合は任意売却はできません。

事前に、取扱い金融機関や不動産会社等の専門業者に相談することが大切です。

| 現在の状況 | 住宅ローンの扱い | 相続人の対応 |

|---|---|---|

| 団信あり | ローン完済 | 家を相続可能 |

| 団信なし | ローン残る | 財産全体を見て判断(放棄も選択肢) |

| 家の価値 < ローン残高(団信なし) | ー | 売却か相続放棄を専門家へ相談推奨 |

▶︎画面を横にスワイプすると表を見れます▶︎

相続や住宅ローンでお悩みなら、専門家への相談を

迷ったら、不動産会社・司法書士・弁護士などに早めに相談するのが安心です。

そんな方は、私たちにご相談ください。

専門スタッフが、現状を丁寧にお聞きし、最適な解決方法をご提案いたします。

あわせて読みたい!関連記事 📖